“OCTAVA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SUS ANEXOS 1, 1-A, 11, 14 Y 15 ”

Estimados clientes y amigos:

El pasado 13 de octubre de 2022 fue publicada en el Diario Oficial de la Federación, la “Octava Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y sus Anexos 1, 1-A, 11, 14 y 15”.

A través de la misma, se realizaron las siguientes modificaciones:

Se reforman: las reglas 2.5.11., párrafo tercero; 2.5.13., fracciones III y IV; y 2.14.12., fracción II, párrafo primero.

Se adicionan las reglas 2.3.17.; 2.5.11., párrafo cuarto y 13.1., fracción IX de la Resolución Miscelánea Fiscal para 2022,

Ahora bien, de su contenido cabría destacar los siguientes aspectos:

Cambio de domicilio fiscal. Regla 2.5.11.

● Los contribuyentes que no cuenten con e.firma podrán presentar o concluir el trámite de “Cambio de Domicilio” en las oficinas del SAT, con previa cita, cumpliendo con los requisitos señalados en la ficha de trámite 77/CFF Aviso de cambio de domicilio fiscal a través del Portal del SAT, en la Oficina del

SAT o en la Oficina Virtual, contenida en el Anexo 1-A.

● Los contribuyentes que únicamente perciban ingresos por salarios y en general por la prestación de un servicio personal subordinado, podrán realizar este trámite a través de la Oficina Virtual, de conformidad con lo establecido en la citada ficha de trámite 77/CFF.

Presentación de avisos en el RFC. Regla 2.5.13.

● Los contribuyentes que presenten aviso de corrección o cambio de nombre y demás datos de identidad lo deberán de hacer conforme a la ficha de trámite 78/CFF.

● Aquellos contribuyentes que deban presentar el aviso de cambio de domicilio fiscal lo deberán realizar a través del Portal del SAT, en la Oficina del SAT o en la Oficina Virtual, conforme a la ficha de trámite 77/CFF.

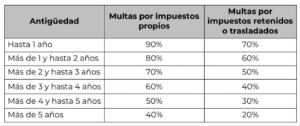

Porcentaje de reducción de multas conforme al artículo 74 del CFF, determinadas con motivo del ejercicio de facultades de comprobación. Regla 2.14.12.

● Se subsana el error respecto a los porcentajes a conceder respecto de las solicitudes de reducción de multas que realicen los contribuyentes de conformidad con el artículo 74 del Código Fiscal de la Federación, de conformidad con lo dispuesto en la siguiente tabla:

Declaración de pago de los derechos por la utilidad compartida y de extracción de hidrocarburos. Regla 13.1.

● Los contribuyentes que deban realizar su declaración respecto a pagos del derecho por la utilidad compartida realizados el mes de agosto del año 2022, tendrán que presentarla a más tardar el día 31 de octubre de 2022.

Como siempre, estamos a sus órdenes para analizar los efectos que en lo particular pudiera tener la aplicación de las disposiciones anteriores.