“SÉPTIMA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2022 Y SU ANEXO 1-A”

Estimados clientes y amigos:

Con fecha 20 de septiembre de 2022, a través del Diario Oficial de la Federación, se llevó a cabo la publicación de la Séptima Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022 y su Anexo 1-A.

A través de la misma, se realizaron las siguientes modificaciones:

Se reforman: las reglas 2.7.2.1., párrafos segundo, numerales 2, 4, 9, 10, 12 y 14, y tercero; 2.7.4.2., párrafos segundo, incisos d), j), párrafo segundo, p), r) y t), y tercero; 2.14.5., fracción VI; 2.14.7.; 2.14.10.; 2.14.12. y 2.14.13.

Se adicionan las reglas 2.3.2., séptimo párrafo; 2.14.6., fracciones X y XI; 2.14.15. y 13.1., fracción VIII.

Se derogan las reglas 2.7.2.1., párrafo segundo, numeral 5; 2.7.4.2., párrafo segundo, inciso o); 2.14.5., fracción VII y 2.14.14.

Ahora bien, de su contenido cabría destacar los siguientes aspectos en materia de reducción de multas:

Supuestos por los que no procede la reducción de multas conforme al artículo 74 CFF. Regla 2.14.6

Se adicionan dos supuestos de improcedencia para la solicitud de reducción de multas contempladas en el artículo 74 del Código Fiscal de la Federación:

● Cuando el contribuyente esté obligado y éste no haya presentado la declaración anual de Impuesto Sobre la Renta correspondiente al último ejercicio fiscal o, en

su caso, las declaraciones complementarias que correspondan.

● No haber cumplido con la obligación que dio origen a la imposición de la multa. Porcentaje de reducción de multas conforme al artículo 74 del CFF, determinadas

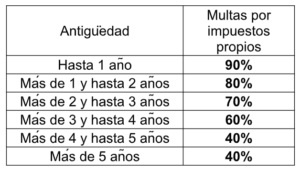

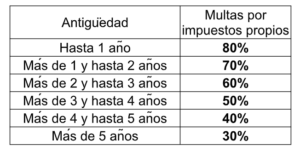

con motivo del ejercicio de facultades de comprobación. Regla 2.14.12

Respecto a la presente regla se modifica el momento a partir del que se empezará a computar la antigüedad de la multa para determinar el porcentaje de su reducción, para ahora quedar a partir de que surte efectos la notificación de la resolución respectiva, hasta la fecha de presentación de la solicitud.

Asimismo, se modifican los porcentajes de reducción de las multas por impuestos propios, para quedar de la siguiente manera:

Pago de contribuciones en un solo pago:

Pago de contribuciones en parcialidades o diferida:

Resulta importante señalar, que con esta modificación, se eliminó el beneficio de la reducción al 100% de las multas por impuestos propios de antigüedad de hasta 1 año.

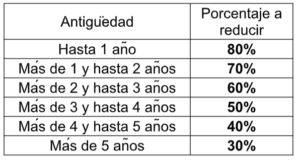

Porcentaje de reducción de multas conforme al artículo 74 del CFF, por incumplimiento a las obligaciones fiscales federales distintas a las obligaciones de pago, inclusive las derivadas de comercio exterior. Regla 2.14.13.

De igual forma, respecto a la presente regla se modifica el momento a partir de que se empezará a computar la antigüedad de la multa para determinar el porcentaje de reducción, para ahora quedar a partir de que surte efectos la notificación de la resolución respectiva, hasta la fecha de presentación de la solicitud.

Asimismo, se adicionan las multas por el incumplimiento de obligaciones distintas a las de pago en materia de comercio exterior y se modifican los porcentajes de reducción de

las multas, para quedar de la siguiente manera:

Cabe señalar, que se aumentó el porcentaje a reducir respecto a las multas que regula la presente regla.

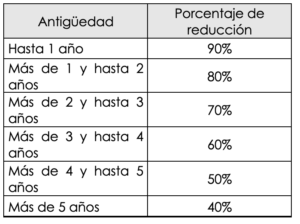

Reducción de multas conforme al artículo 74 del CFF, por incumplimiento de obligaciones fiscales federales distintas a las obligaciones de pago, con

motivo de la vigilancia en materia de presentación de declaraciones. Regla 2.14.15.

Como consecuencia de la facilidad administrativa consistente en la reducción de multas fiscales dada a conocer por el Servicio de Administración Tributaria en su comunicado

041/2022, se procedió a adicionar la regla en comento.

A través de la misma, se procede a realizar la especificación de que procederá la reducción al 100% de las multas derivadas de omisión en la presentación de declaraciones, siempre y cuando los contribuyentes hayan cumplido de forma previa con la obligación requerida y, siempre y cuando la autoridad no hubiera iniciado el Procedimiento Administrativo de Ejecución para su cobro.

Por otra parte, cuando la autoridad fiscal haya iniciado el Procedimiento Administrativo de Ejecución, el porcentaje de reducción atenderá a los siguientes:

La antigüedad de la multa se computará a partir de que haya surtido efectos su notificación y hasta la fecha de emisión del Formato de Contribuciones Federales –línea de captura–.

De igual forma, para que resulte procedente la solicitud de reducción de multas en éste segundo supuesto, el contribuyente, de forma previa, deberá haber cumplido con la

obligación requerida.

Para obtener el beneficio a que se refiere esta regla, el contribuyente podrá realizarlo desde el Portal del SAT, o bien, a través de MarcaSAT; razón por la cual, no resulta

necesario que se presente la solicitud ante la autoridad fiscal.

De haberse interpuesto algún medio de defensa en contra de las multas respecto de las cuales se solicite la reducción, el contribuyente deberá exhibir ante la autoridad fiscal el

acuse de desistimiento.

Por último, se hace la aclaración que el beneficio contemplado en la presente regla, no resulta aplicable respecto de multas derivadas de requerimientos de declaraciones

omitidas que debieron presentarse en el año de calendario en curso, es decir 2022, así como de las que deriven de la presentación de declaraciones complementarias presentadas dentro de los 6 meses siguientes a la fecha en que se presentó la declaración por la cual se impuso la multa.

Como siempre, quedamos a sus órdenes y disposición para brindarles el apoyo necesario.